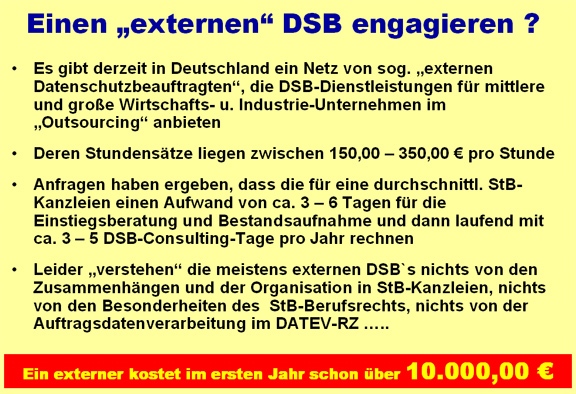

der steuerberatenden, wirtschaftsprüfenden und rechtsberatenden Berufe !

Man kann nicht alle 37.000 Erlasse, Vorschriften in Deutschland beachten

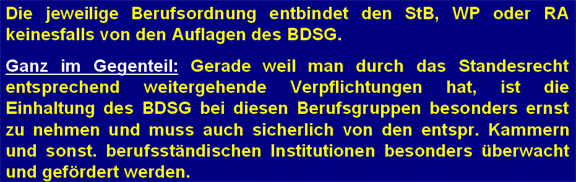

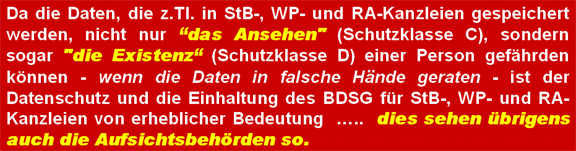

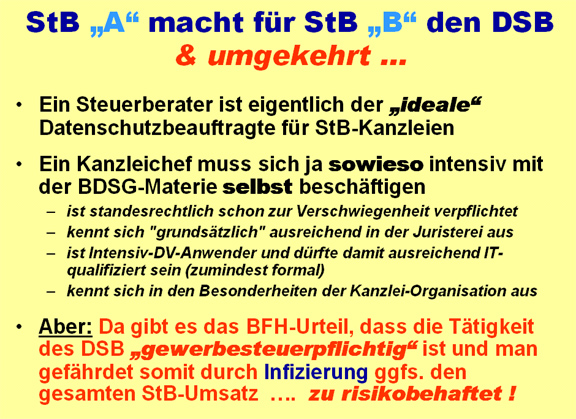

Datenschutz ist eine Ausprägung der beruflichen Ethik des steuerberatenden Berufsstands. Dieser Berufsstand hat wie kaum ein anderer allumfassende und tiefgehende Einblicke in die Vermögens- und Einkommenslage sowie in die privaten Lebensumstände seiner Mandanten. Im Beratungsvertrag manifestiert sich somit ein besonderes Vertrauensverhältnis zwischen Mandant und Steuerberater ein Anspruch den es zu erfüllen gilt. Aus diesem Grund wird vom Berufsrecht über die Regelung zur Verschwiegenheitspflicht eine hohe Sensibilität im Umgang mit diesen Daten vom steuerberatenden Berufsstand verlangt. Das BDSG ist subsidiär, d. h., es greift dann, wenn in den berufsrechtlichen Spezialvorschriften keine Regelungen vorhanden sind. Ziel des BDSG ist es, den Bürger beim Umgang mit seinen Daten vornehmlich bei der Datenverarbeitung vor Beeinträchtigungen seines Persönlichkeitsrechts zu schützen und damit die durch das Grundgesetz gewährten Freiräume zu sichern.

Neben den berufsrechtlichen Vorschriften, die den Umgang mit allen dem Steuerberater bekannt gewordenen Verhältnissen des Mandanten erfassen, gelten zusätzlich die

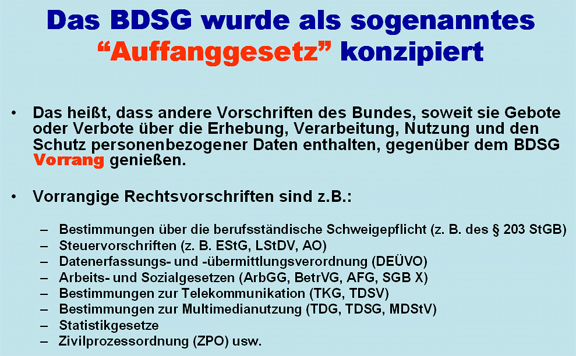

Bestimmungen des Bundesdatenschutzgesetzes (BDSG), soweit es um die Erhebung, Verarbeitung und Nutzung von personenbezogenen Daten durch natürliche oder juristische Personen, Gesellschaften oder andere Personenvereinigungen des privaten Rechts geht, die Bestandteil einer Datei sind (§§ 1, 3 BDSG).Das Berufsrecht bezieht sich nur auf die personenbezogenen Daten der Mandanten, die in der Kanzlei betreut werden bzw. wurden. Darüber hinaus legen die berufsrechtlichen Vorschriften keine technischen und organisatorischen Maßnahmen fest, wie schutzwürdige Daten zu behandeln sind und wie bzw. wann diese erhoben werden dürfen. Hier sind die einschlägigen Vorschriften des Bundesdatenschutzgesetzes zu beachten. Welche Vorschriften gelten und wie die Umsetzung in der Praxis aussieht, wird im Folgenden geschildert.

Der Verband Kanzlei-Datenschutzbeauftragter e.V. ist die Heimat der

internen und externen Datenschutzbeauftragten, die sich auf pragmatische,

kosteneffiziente Lösungen für StB-, WP- und RA-Kanzleien spezialisiert haben

..

.... man muss ja nicht

täglich die Kosten für die Erfindung des Rades neu bezahlen!